허위 본점 설립해 취득세 탈루…15개 법인 146억 추징

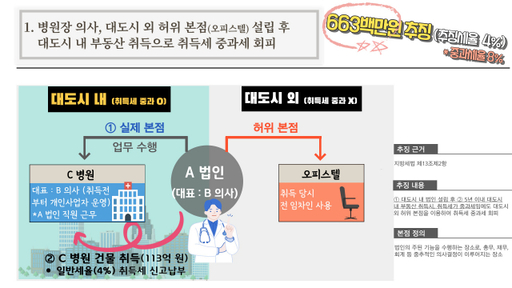

#1. A 법인 대표자인 의사 B씨는 대도시 외 지역 오피스텔에 본점 설립 후 대도시 내 C병원 건물을 113억원에 취득, 일반세율(4%)로 취득세를 신고·납부했다. 경기도는 조사 결과 A 법인의 건물 취득일까지 본점 소재지로 등록된 오피스텔에 다른 임차인이 거주, A 법인의 출입 사실은 없음을 확인했다. 또 B씨와 직원 모두 C 병원에서 근무해 법인 실제 본점 업무도 대도시에서 이뤄진 것으로 판단, 7억원을 추징했다.

#2. 1인 기업 D 법인은 대도시 외 지역에 위치한 지인 사무실에 본점을 설립하고 대도시 내 지식산업센터 토지·건물을 1천923억원에 취득한 뒤 일반세율로 취득세를 신고·납부했다. 경기도는 법인이 지인 사무실 주소만 빌렸다는 진술서와 법인의 모든 업무 역시 대도시 내 사무실에서 수행됐다는 직원 진술서를 확보했다. 이어 복리후생비 등 업무추진비의 실제 지출 위치도 확인해 54억원을 추징했다.

경기도가 법인의 본점 주소지를 대도시 외 지역으로 허위 등재하고 부동산 취득과 실질 업무는 경기·서울 대도시에서 행하며 취득세 중과세를 탈루한 11개 법인을 적발, 146억원을 추징했다.

류영용 도 조세정의과장은 22일 도청 브리핑룸에서 기자회견을 열고 이 같은 내용의 세무조사 결과를 발표했다.

도는 지난 8월부터 이달 3일까지 중과세율 회피를 위해 허위로 본점을 두고 대도시 내 부동산을 취득한 15개 법인을 집중 조사했다. 이를 통해 9개 법인에 중과세 탈루세액 145억원을, 2개 법인에 취득 부대비용(이자, 수수료 등) 누락세액 1억원을 각각 추징했다.

지방세법에 따르면 경기도 내 과밀억제권역으로 분류된 수원·고양 등 14개 시, 서울 지역에서 법인을 설립, 운영하면서 5년 이내 대도시 내 부동산을 취득하는 경우 취득세율은 일반세율 4% 대비 2배 높은 8%가 적용된다.

도는 지난 6월부터 대도시 밖에서 본점을 설립한 217개 법인 중 항공사진, 인터넷 포털 검색 등을 통해 주소지와 실제 사무실이 다른 것으로 판단되는 141개 법인을 추려 1차 조사 대상으로 선정했다. 이후 현장 조사와 탐문으로 심층 조사 대상을 35개 법인으로 압축한 뒤 ▲사업장 방문 ▲임직원 면담 ▲취득 물건 형태 분석 등을 전개해 중과세 탈루 개연성이 있는 최종 조사 대상 법인 15개를 선정했다.

류 과장은 “이번 조사를 통해 허위 본점 등 대도시 중과 탈루 개연성을 확인할 수 있었다”며 “관련 조사를 확대해 지능적인 탈루행위를 차단하고 공정한 조세 정의를 실현하는 데 최선을 다하겠다”고 강조했다.

- 회사소개

- 기사제보

- 구독신청

- 광고문의

- 출판문의

- 제휴문의

- 저작권문의

- 고충처리

- 독자권익위원회

- 언론 윤리강령

- 기자 윤리강령

- 디지털뉴스 이용규칙

- 개인정보처리방침

- 청소년보호정책 (책임자:민현배)

등록번호 : 경기 아52209등록일 : 2019년 06월 07일 발행인 : 신항철 편집·인쇄인 : 이순국

사업자등록번호 : 135-81-07633 통신판매업 신고번호 : 2018-수원장안-0133

본사 : 우)16303 경기도 수원시 장안구 경수대로 973번길 6 (송죽동) 경기일보B/D 전화 : 031-250-3333

인천본사 : 우)21556 인천광역시 남동구 미래로 14 일류빌딩 9층 전화 : 032-439-2020

서울본사 : 우)04520 서울특별시 중구 세종대로 124 한국프레스센터 11층 전화 : 02-739-7531~4

세종본사 : 우)30102 세종특별자치시 절재로 172, 1동 503호 (어진동 ,태한프레스센터) 전화 : 044-865-5270

경기일보의 모든 콘텐츠(기사)는 저작권법의 보호를 받고 있어 무단 전재 및 복사, 배포 등은 법적 제재를 받을 수 있습니다. Copyright © 2025 경기일보. All rights reserved.

로그인 후 이용해 주세요